奥玛酒庄干红葡萄酒贵吗?奥玛酒庄干红葡萄酒贵吗是真的吗

奥玛酒庄干红葡萄酒贵吗?在国内,有一个地方叫做西双版纳,这里的气候非常适合种植葡萄,所以西双版纳也被称为“中国的波尔多”。在西双版纳,最出名的莫过于这里的野生葡萄了。在这里,你可以看到成片的葡萄园,一串串晶莹剔透的葡萄挂满枝头,让人垂涎欲滴。而且这里的葡萄不仅味道好,而而且营养价值也非常高,含有丰富的维生素c、氨基酸、矿物质等营养成分,是一种天然的保健食品。

一:奥玛酒庄干红葡萄酒贵吗是真的吗

印度一对连体姐妹,嫁给同一个丈夫,三人一见钟情,婚后夫妻生活非常和谐。

二:奥玛酒庄干红葡萄酒贵吗

红葡萄酒按含糖量来划分的话,可分为干型、半干性、半甜型和甜型。而红葡萄酒里面,绝大多数都是干型的(即我们通常所说的干红葡萄酒),世界上最好的、价格最昂贵的葡萄酒,也基本上都是干红,如:法国勃艮第的罗曼尼.康帝、法国波尔多的拉菲、拉图等“五大”,及其它各著名产酒国的最顶级佳酿。

原本以为是我看错了! 红葡萄酒包含了干红葡萄酒,干红葡萄酒是说是干性的红葡萄酒,也有甜性的红葡萄酒! 看来你应该多学习学习葡萄酒知识,介绍你一个网站,百度下法国吉洛(guillot)葡萄酒,你就知道!

三:澳玛庄园干红葡萄酒

图片

引子:万物皆有时

春生,夏长,秋收,冬藏。万物皆有时。

四季轮回,放到股市里,就是周期思维。用霍华德·马克斯的话来说,便是:

虽不能预测涨跌,但可以感受周期。

当寒意料峭,人们怀疑春天永不会到来的时候,能够想到去播种,去承载希望。

当暑意浓浓,人们憧憬热闹将永远持续的时候,能够想到去收获,去锁定利润。

就在这个周五,当我回望自2018年中入市以来,所经历、所感受的一切的时候,忽然,一个念头浮了上来:

现在的市场,在周期中走到了哪里?

甚至更进一步:

如果这一轮的牛市已经走到尾声,那投资者该怎么办?

对错要到未来才能知道。对当下而言,也许更重要的是,我们有没有认真做过思考。

吹哨人

这一轮的牛市,与往常不同。

此前的市场,场外的资金和股票的市值比起来,像是有着无限承载力的货币海洋。当牛市发展至中后期时,散户手中无穷无尽的弹药,能够托起所有的股票。此所谓,全面牛市。

如今的市场,注册制带来股票供给的持续放量,让场外的资金与似乎无限的筹码相比,第一次显得捉襟见肘。市场难于普涨,导致的结果就是,越来越多的投资者放弃自己投资,转而选择以购买基金的方式入市。

我们看到相对有限但绝对体量十分巨大的资金,积聚在相对有限的行业与赛道上,形成了特征鲜明的结构性牛市。站在赛道上投资者,仿佛风口上的猪,能够惬意的翱翔。赛道之外的投资者,则苦等而不见风来。

在过去的两年中,能够清晰看到的主导行业与赛道大体如下:

以白酒为代表的消费股以创新药为代表的医药股以芯片为代表的科技股以光伏为代表的新能源股以电动车为代表的汽车股

白酒代表的是存量资产的高确定性,芯片代表的是硬核科技的自主可控,创新药、光伏和电动车则是产业增量的明确

其结果就是,过去的两年里,主要龙头股从低点算起,均收获了数倍甚至十数倍的涨幅。

实际上,市场中冷静的声音一直都在。只不过在热闹的行情中,不容易被听到。在过去的几个月中,我们陆续看到:

2020年下半年,原本横扫医药行业定增的高瓴资本,开始多次退出定增。2020年9月2日,长期坚定持有特斯拉的第二大股东BG,披露大幅减持。2020年12月15日,断供压力下,中芯国际被曝【内讧】,CEO梁梦松提出辞呈。2021年1月8日,【业界良心】宁泉资产杨东发表新能源泡沫千字檄文。2021年初,高瓴资本在2020年四季度清仓了三季度买入三家造车新势力。2021年2月24日,【公募一哥】张坤管理的易方达中小盘暂停申购、转入及定投,同时大手笔分红。此前,易方达基金由于十大重仓股多是白酒,被戏称为【全球第三大酒庄】。2021年2月24日,市场传播董承非的内部交流纪要,看空后市。

如果大家把这些长期投资者、主要玩家的市场操作与观点发表的时间线,与相应标底的股价涨跌相对应,做出理性的判断并不难。

然而,当市场无视这些【长线资金、顶级头脑】的反向操作,却由于情绪的惯性继续上冲的时候,真正的考验到来了:

我们是选择嘲笑他们没有赚到【泡沫后期、最后一棒】的丰厚利润,还是认真想想我们自己要不要还【站在那高岗上】?

转折点

疫情引发的全球大放水,为这一轮牛市添砖加瓦,成为推动估值持续攀升的底层动力。

时至今日,当疫苗逐步推广、经济多轮刺激之后,放出去的水有可能转化为汹涌的通胀压力的时候,央行需要认真权衡货币政策的方向,并把握这微妙的平衡:

退出过早引发经济复苏的放缓 vs. 退出过晚引发通货膨胀的抬头

当各国央行行长的表态充满艺术性的时候,数据自己会说话。

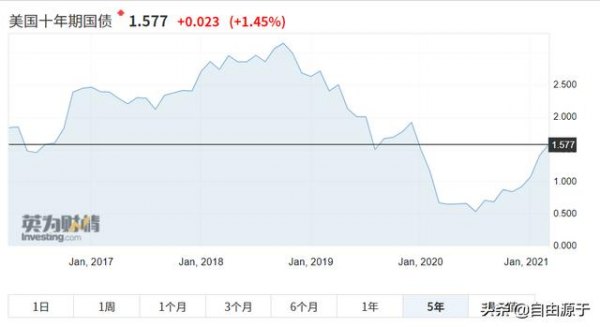

美国十年期国债收益率曲线图

中国十年期国债收益率曲线图

以十年期国债收益率为例,我们可以清晰的看出,目前中美两国的无风险收益率先后从2020年4月和7月的低点回升到疫情之前的水平。

读者可能要问:

为什么十年期国债收益率的回升,会对股票市场产生重大影响呢?

原因在于股票的高估值,对于无风险利率的抬升是十分敏感的。我就不展开了,熟悉离散现金流折现(DCF)的同学,可以自行思考一下。

对于不熟悉的同学,我们可以近似的认为,十年期国债收益率的倒数,约等于股票市场的平均市盈率。想象一下,在国债收益率为1%的时候,平均市盈率可以给到100倍;当升至2%的时候,平均市盈率迅速下降到50倍,股价就要腰斩。

放在平时,无风险收益率的变动或许影响不会过大。但如果全市场数得着的行业,龙头公司的股价动不动就100倍PE、十数倍PB的时候,就需要认真思考了。

当结构性的机会走过了头,就变成了结构性风险。

下一步

过去的两个月,我在想这样一个问题:

当市场持续抱团龙头股、给予其高度溢价的时候,除了大手笔融资,这些公司的领导者还会做些什么?

当时思考的答案是:高度的分化,对头部公司来说,是并购的良机。这是因为:

自身的高估值,意味着更低的融资成本。标底的低估值,意味着更低的并购成本。

【低融资成本+低并购成本】这种局面,对产业资本来说可遇不可求。

在过去的几个月中,就我观察到的案例来看,就有:

2021年2月3日,美的集团溢价四成入主万东医疗,成为公司新的实际控制人。2021年2月25日,TCL集团竞拍奥马电器股份,成为公司第一大股东。2021年3月5日,隆基股份溢价三成收购森特股份,成为公司第二大股东。

这背后反映的是,产业资本与金融资本由于视角和利益诉求的不同,因而对于市场的估值有着泾渭分明的看法。龙头企业借着市场高度分化的时机,通过并购来落实企业自身的战略意图:或进入新的领域、或巩固自身边界,不失为一步善用市场的妙棋。

而这个过程,也为投资者提供了难得的学习样本。毕竟,根据过往的数据统计,尽管龙头企业在颠覆式创新面前常常缺乏优势,但在主营业务领域里,龙头企业凭借着在位优势,往往可以延续自己的成功。

这中间,也可能孕育着新的投资机会。

后记:每次都不一样?

去年底,在和朋友的交流中,我曾笑谈:

如果现在的赛道龙头抱团行情,持续到明年中,我就去写一篇【2000年Internet Bubble(互联网泡沫)级别的泡沫行情再现】的文章。

没想到,还没到年中,抱团就散了。

实际上,很多投资者都看到了现在行情的本质。就像一位朋友(无忧树的韭菜根)说的那样:

抱团选择优秀企业,确实是对的。但是如果到一定程度,纯资金推动形成的正向反馈,那并不是拥抱优秀企业,而是给赌场换了一个好听的名字。优秀企业并不需要这么多的闲置资金,这背后只不过是贪婪罢了。

在判断本轮牛市大概率走入尾声之后,我对个人账户进行了大比例的减仓。

然后,就是休息、学习,等待市场的下一次轮回。

保持理性,但心怀感恩。

The End